亚洲出口强健、好意思国库存却未见增长,这些“抢出口”商品去哪了?

起头:华尔街见闻

汇丰研究发现,这一反差喜悦有三种可能解说:一是数据存在滞后效应;二是商品储存在保税仓库中掩饰关税;三是好意思国结尾需求超预期强健。汇丰倾向于第三种解说,合计强健的结尾需求可能使亚洲出口商幸免“前置出货”的反噬效应,但劝诫高额关税最终仍将对亚洲出口形成要紧冲击。

汇丰研究炫耀,尽管亚洲出口量大幅激增,但好意思国库存增长却相对有限,暴知道营业前置效应的复杂性。

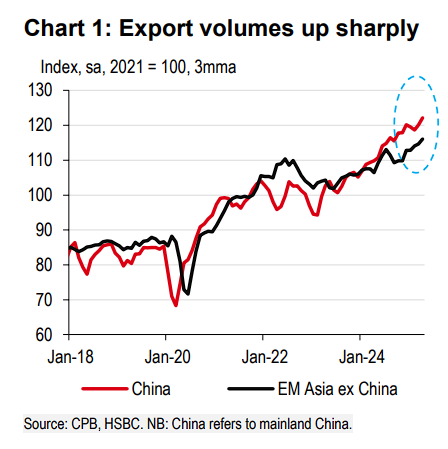

7月12日,据追风往还台音尘,汇丰银行在最新申诉中指出,近期数据炫耀,中国亚洲其他地区的出口量均创下历史新高,韩国二季度出口量环比增长也证实强健。然则,这一喜悦激励了一个谜题:

好意思国入口商要是照确凿大范畴囤货以掩饰更高关税,其库存理当大幅攀升,但内容数据并未炫耀如斯瓦解的增长。

汇丰首席亚洲经济学家Frederic Neumann指出,天然好意思国零卖库存有所飞腾,但仅回到了2022年9月的峰值水平,与疫情技能的库存激增比较小巫见大巫。这一反差可能有三种解说:数据滞后、保税仓库存储,大概好意思国结尾需求超预期强健。

申诉称,要是是后者,意味着亚洲出口商可能幸免此前商场系念的“前置出货”反噬效应。不外汇丰劝诫,高额关税最终仍将对亚洲出口形成要紧冲击。

亚洲出口量创历史新高,好意思国库存仅谦和增长

汇丰数据炫耀,中国大陆和新兴亚洲(除中海外)的出口量指数均达到历史高位。其中,韩国二季度出口量环比增长权臣加快。

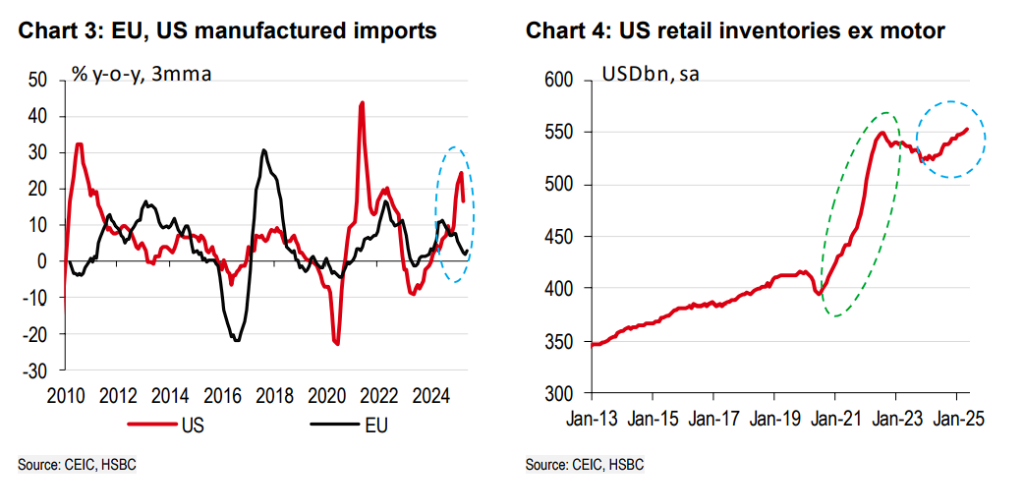

好意思国制造业入口增长在昔时几个月大幅飙升,而欧洲入口则出现相背走势。这些入口商品的部分照实插足了好意思国零卖商的仓库,激动零卖库存飞腾。

尽管好意思国零卖库存(除汽车外)有所飞腾,但增幅相对谦和。甘休5月的最新数据炫耀,库存水平仅刚刚提高2022年9月的峰值,与疫情技能供应链冲击导致的库存激增比较差距瓦解。

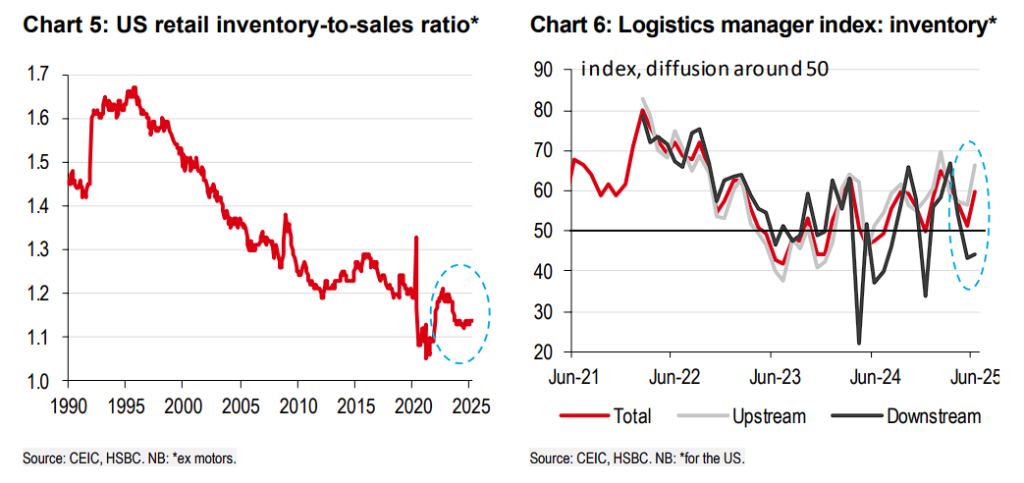

申诉称,更能讲解问题的是,好意思国零卖库存销售比在近几个月确凿莫得变化,标明零卖商当今内容上看护着相对精简的库存水平。其他方针也印证了这少许:

好意思国物流司理探询的库存组成部分炫耀,天然总库存有所扩张,但扩张门径并不相配快,且低于2021年中至2022年中疫情联系供应链冲击时刻的水平。

抢出口的商品去哪了?

汇丰在申诉中给出了三种可能的解说:数据滞后、保税仓库存储,大概好意思国结尾需求超预期强健。

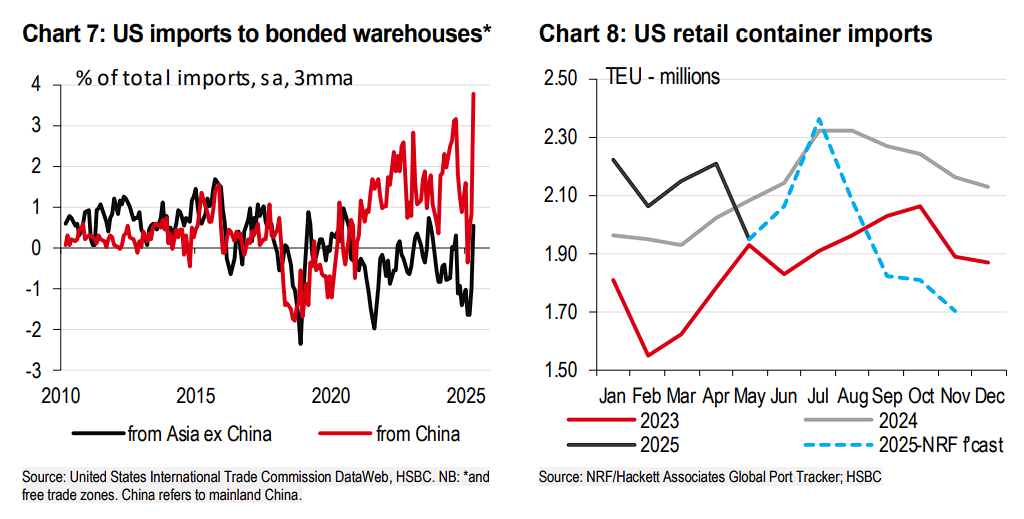

1、数据滞后:好意思国零卖商对集装箱入口量的预测炫耀,天然入口量在4月份高于旧年同时水平,但5月份大幅下滑,可能是对4月份关税公告的滞后响应。

零卖商预测6月和7月入口将大幅激增,筹画是8月1日关税上调前的前置采购所致。而后,入口展望将大幅回落,远低于2023年水平,可能是早期前置采购的反噬效应。

2、保税仓库存储:好意思国入口商不错将货品在保税仓库存放最多五年,在货品披发分销前无需交纳关税。谈判到关税的合手续不细则性,入口商可能大宗采购货品但贪图将其保存在保税仓库中,直到内容销售或关税上调前才开释。

数据炫耀,来自中国大陆商品插足保税仓库的比例照实出现激增,尽管该系列数据波动较大。不外,这些商品仅占从中国大陆采购总量的不到4%。况兼,来自其他亚洲经济体的入口商品使用保税仓库的比例仍在普通鸿沟内。

汇丰合计,天然有凭证炫耀照实存在出货前置喜悦,但好意思国全体库存并未过度彭胀,保税仓库使用量也无法皆备解说这一谜题。

这示意一个诱东谈主的远景:好意思国结尾需求可能比预期更强健,前置出货的反噬效应可能不如系念的那么严重。不外,汇丰强调,假定高额关税不会在某个时点对亚洲出货形成要紧冲击是不执行的。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风往还台。

更详备的解读,包括及时解读、一线研究等内容,请加入【追风往还台▪年度会员】

]article_adlist-->

]article_adlist-->

商场有风险,投资需严慎。本文不组成个东谈主投资冷漠,也未谈判到个别用户迥殊的投资地方、财务景况或需要。用户应试虑本文中的任何成见、不雅点或论断是否相宜其特定景况。据此投资,拖累满足。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:于健 SF069